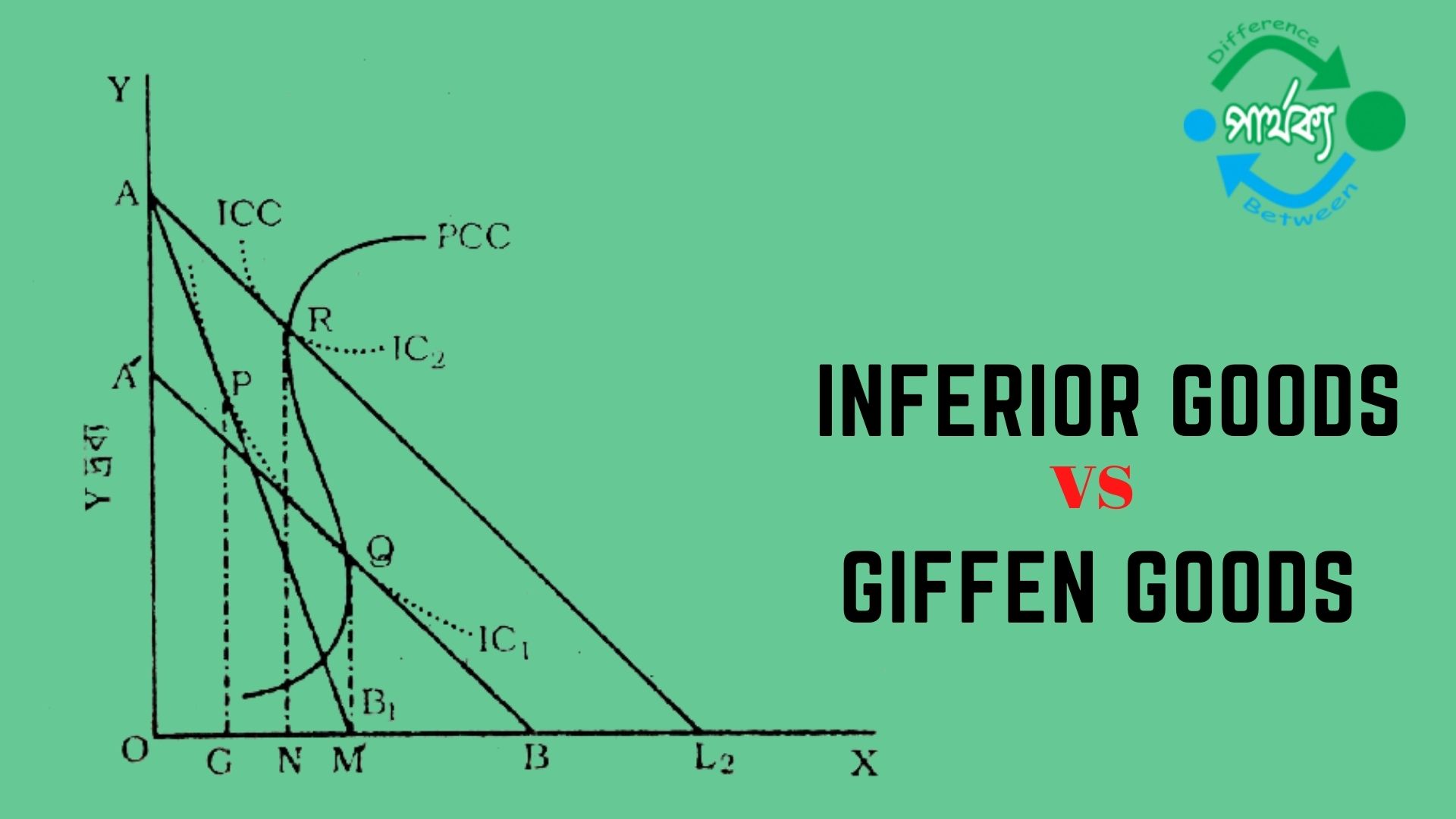

নিকৃষ্ট দ্রব্য (Inferior goods):

যেসব দ্রব্য সামগ্রী দরিদ্র জনসাধারণ প্রতিনিয়ত ব্যবহার করে থাকে। যেমন- মোটা চাল, মোট কাপড়, নিম্ন মানের খাদ্য সামগ্রী ইত্যাদিকে নিকৃষ্ট দ্রব্য বলা চলে। তবে অন্য পরিভাষায় গিফেন দ্রব্যকেই নিকৃষ্ট দ্রব্য বলা হয়।

গিফেন দ্রব্য (Giffen goods):

আপনি যদি আপনার আয়ের সিংহভাগ ((Lion’s share)কোনোএকটি দ্রব্য কেনার জন্য ব্যয় করেন, তাহলে মূল্য বেড়ে গেলে আপনি যদি দ্রব্যটি বেশি করে কিনেন, সে দ্রব্যকে আমরা গিফেন দ্রব্য বলতে পারি। আলফ্রেড মার্শাল (Alfred Marshall) তাঁর Principles of Economics বইতে জনৈক Sir Roger Giffen-এর নাম উলেখ করেছেন; যিনি আয়ারল্যান্ডে রুটির দাম বাড়লে নিম্ন আয়সম্পন্ন পরিবার বেশি রুটি ক্রয় করে বলে দাবি করেছেন। এই ঘটনা চাহিদা বিধির ব্যতিক্রম। অনেক বইতে গিফেন দ্রব্য ইংরেজ পরিসংখ্যানবিদ Robert Giffen -এর নাম অনুসারে হয়েছে বলে উলেখ করা হয়।

স্টিগলার (G. J. Stigler) পরীক্ষা-নিরীক্ষা করে দেখেছেন যে, Giffen উপরোক্ত ধরনের কোন বক্তব্য তার কোন লেখায় প্রকাশ করেননি (G. J. Stigler Notes on the Historyof the Giffen Paradox, in Essays in the History of Economics Chicago, 1965, Page374-384)।অতএব, গিফেন দ্রব্য একটি বিতর্কিত ব্যাপার এবং তাই পরবর্তিকালে উপরোক্ত বক্তব্যকে Giffen Paradox হিসাবে অনেকে অভিহিত করেছেন।

নিকৃষ্ট দ্রব্য এবং গিফেন দ্রব্যের মধ্যে পার্থক্য:

নিকৃষ্ট দ্রব্য এবং গিফেন দ্রব্য উভয় ক্ষেত্রে আয় প্রভাব না বােধক হলেও এ দু’য়ের মধ্যে নিম্নরূপ পার্থক্য রয়েছে যেমন-

১। নিকষ্ট পণ্যের বেলায় না-বােধক আয় প্রভাব বিকল্প প্রভাবকে অতিক্রম করতে পারে। অন্যদিকে অতি নিকৃষ্ট (গিফেন) পণ্যের বেলায় না-বােধক আয় প্রভাব বিকল্প প্রভাবকে অতিক্রম করে।

২। নিকৃষ্ট পণ্যের বেলায় দাম ও চাহিদার পরিমাণের সম্পর্ক বিপরীত হয়। অর্থাৎ চাহিদা রেখা নিম্নগামী হয় কিন্তু গিফেন পণ্যের বেলায় দাম ও চাহিদার পরিমাণের সম্পর্ক হ্যা-বােধক হয়। অর্থাৎ গিফেন পণ্যের বেলায় চাহিদা রেখা বাম থেকে ডান দিকে উর্ধ্বগামী হয়।

৩। মার্শালের চাহিদা বিধি নিকৃষ্ট পণ্যের বেলায় প্রযােজ্য হয়। অন্যদিকে গিফেন পণ্যের বেলায় প্রযােজ্য হয় না।

৪। গিফেন পণ্য এবং নিকষ্ট পণ্যের মধ্যে পার্থক্য হল মাত্রাগত। এ পার্থক্য না বােধক। এ অর্থে সকল গিফেন পণ্যই নিকৃষ্ট। তবে যে সব নিকৃষ্ট পণ্যের ঋণাত্মক আয় প্রভাব না-বােধক। এ অর্থে সকল গিফেন পণ্যই নিকৃষ্ট। অন্যদিকে যে সব নিকষ্ট পণ্যের ঋণাত্মক আয় প্রভাব বিকল্প প্রভাবকে অতিক্রম করে সেগুলােই গিফেন পণ্য বলে বিবেচিত। এ অর্থে সকল নিকৃষ্ট পণ্য গিফেন পণ্য হতে পারে না। কারণ সেগুলােই গিফেন পণ্য বলে বিবেচিত । এ অর্থে সকল নিকৃষ্ট পণ্য গিফেন পণ্য হতে পারে না।