দুতরফা দাখিলা পদ্ধতি (Double Entry System) :

যে হিসাব ব্যবস্থায় প্রতিটি লেনদেন দ্বারা একই সাথে দুটি হিসাব খাতকে ডেবিট ও ক্রেডিট দ্বারা লিপিবদ্ধ করা হয়। এতে করে স্বয়ংসম্পূর্ণভাবে কারবারের সঠিক অবস্থা নিরূপণ করা যায়। এ পদ্ধতিকে দুতরফা দাখিলা পদ্ধতি বলে। দুতরফা দাখিলা পদ্ধতি একটি পূর্ণাঙ্গ ও বিজ্ঞানসম্মত হিসাব পদ্ধতি। দুতরফা দাখিলা পদ্ধতিতে সর্বজনস্বীকৃত হিসাব নীতিমালা অনুসরণ করা হয় বিধায় এ পদ্ধতিতে প্রস্তুতকৃত আর্থিক বিবরণীসমূহ সকলের নিকট গ্রহণযোগ্য হয়। এ পদ্ধতি ব্যবসায় প্রতিষ্ঠানের সঠিক আর্থিক ফলাফল নির্ণয় ও সঠিক আর্থিক অবস্থা উপস্থাপন করতে পারে। দুতরফা দাখিলা পদ্ধতিতে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা যায়। হিসাবে কোনো প্রকার জাল জুয়াচুরি হলে তা উদঘাটন করা সহজ হয়। এ পদ্ধতিতে হিসাব সংরক্ষণ করলে তা বিশ্লেষণ করে নানাবিধ তথ্য পাওয়া যায়- যা ভবিষ্যতে সঠিক পরিকল্পনা প্রণয়নে গুরুত্বপূর্ণ ভূমিকা পালন করে থাকে।

দু তরফা দাখিল পদ্ধতি হিসাববিজ্ঞানের একটি হিসাব সংরক্ষণ পদ্ধতি যাতে এক পক্ষ সুবিধা গ্রহণ করবে এবং অপর পক্ষ সুবিধা প্রদান করবে। লেনদেন এর এ দুটি পক্ষকে হিসাব খাত বলা হয়। যেমন ৫০০০/- টাকা আয় করা হল। এটি লিপিবদ্ধ করার সময় একপক্ষ নগদান হিসাব এবং অপর দিকে সংশ্লিষ্ট আয় হিসাব ক্রেডিট হবে। দু তরফা দাখিল পদ্ধতিতে হিসাব সংরক্ষণে দুটি পক্ষ থাকে এক পক্ষ ডেবিট এবং অন্য পক্ষ ক্রেডিট। প্রতিটি লেনদেন লিপিবদ্ধ করার ক্ষেত্রে সমপরিমান অর্থ ডেবিট এবং ক্রেডিট করতে হবে। এ পদ্ধতি সম্পর্কে হিসাববিজ্ঞানের বিভিন্ন লেখক বিভিন্নভাবে সংজ্ঞায়িত করেছেন।

আর. এন. কার্টারের মতে, “প্রতিটি ডেবিট দাখিলার জন্য সমান অর্থের ক্রেডিট দাখিলা হবে এবং বিপরীতক্রমে প্রতিটি ক্রেডিট দাখিলার জন্য একটি সমান অর্থের ডেবিট দাখিলা হবে।”

এইচ. ব্যানার্জির মতে, “The system of recording the two fold aspects of a transaction is known as Double entry system.”

প্রফেসর ওজায়ের হোসেনের মতে, “Double entry is the method under which equal debit and credits are made for each transaction.”

একতরফা দাখিলা পদ্ধতি (Single Entry System) :

একতরফা দাখিলা পদ্ধতি হল হিসাবরক্ষণের একটি অসম্পূর্ণ এবং ত্রুটিপূর্ণ পদ্ধতি। এই পদ্ধতিতে, প্রতিটি লেনদেনকে শুধুমাত্র একটি হিসাবে রেকর্ড করা হয়। ফলে, এই পদ্ধতিতে লেনদেনের সম্পূর্ণ চিত্র পাওয়া যায় না। যে হিসাব পদ্ধতিতে সকল লেনদেন একটিকে ডেবিট অপরটিকে ক্রেডিট করা হয় না অর্থাৎ দুতরফা দাখিলা পদ্ধতি মোতাবেক হিসাব সংরক্ষণ করা হয় না তাকে এক তরফা দাখিলা পদ্ধতি বলা হয়। এই পদ্ধতিতে দু’তরফা দাখিলা পদ্ধতির নীতি অনুসরণ করা হয় না। ফলে বছর শেষে ব্যবসায়ের ফলাফল ও আর্থিক অবস্থা নিরূপণ করা অত্যন্ত কঠিন হয়ে পড়ে।

এ পদ্ধতিতে নামিক হিসাব ও সম্পত্তিবাচক হিসাব রাখা হয় না শুধুমাত্র নগদান হিসাব ও ব্যক্তিবাচক হিসাব রাখা হয়। এটি অসম্পূর্ণ পদ্ধতি। এ ধরনের হিসাব পদ্ধতি একাধিক হিসাব পদ্ধতির মিশ্রণ মাত্র। এ পদ্ধতি সম্পর্কে হিসাববিজ্ঞানের বিভিন্ন লেখক বিভিন্নভাবে সংজ্ঞায়িত করেছেন।

অধ্যাপক আরএন কার্টার এর মতে, ”Single entry is a method or a variety of methods employed for recording of the transaction, which ignores the two fold aspect and consequently fails to provide the business man with the information necessary for him to be able to as certain his position.”

দু’তরফা ও একতরফা দাখিলা পদ্ধতির মধ্যে পার্থক্যঃ

দু’তরফা দাখিলা পদ্ধতি ও একতরফা দাখিলা পদ্ধতি হল হিসাবরক্ষণের দুটি প্রধান পদ্ধতি। এই দুটি পদ্ধতির মধ্যে কিছু গুরুত্বপূর্ণ পার্থক্য রয়েছে। তা নিম্নরূপ-

১. যে হিসাব ব্যবস্থায় প্রতিটি লেনদেন দ্বারা একই সাথে দুটি হিসাব খাতকে ডেবিট ও ক্রেডিট দ্বারা লিপিবদ্ধ করা হয়। এতে করে স্বয়ংসম্পূর্ণভাবে কারবারের সঠিক অবস্থা নিরূপণ করা যায়। এ পদ্ধতিকে দুতরফা দাখিলা পদ্ধতি বলে।

অন্যদিকে, যে হিসাব পদ্ধতিতে সকল লেনদেন একটিকে ডেবিট অপরটিকে ক্রেডিট করা হয় না অর্থাৎ দুতরফা দাখিলা পদ্ধতি মোতাবেক হিসাব সংরক্ষণ করা হয় না তাকে এক তরফা দাখিলা পদ্ধতি বলা হয়।

২. দু’তরফা দাখিলা পদ্ধতি একটি পূর্ণাঙ্গ, নির্ভরযোগ্য ও বিজ্ঞানসম্মত হিসাব পদ্ধতি। অন্যদিকে, একতরফা দাখিলা পদ্ধতি একটি অসম্পূর্ণ, ক্রটিপূর্ণ ও অবৈজ্ঞানিক হিসাব পদ্ধতি।

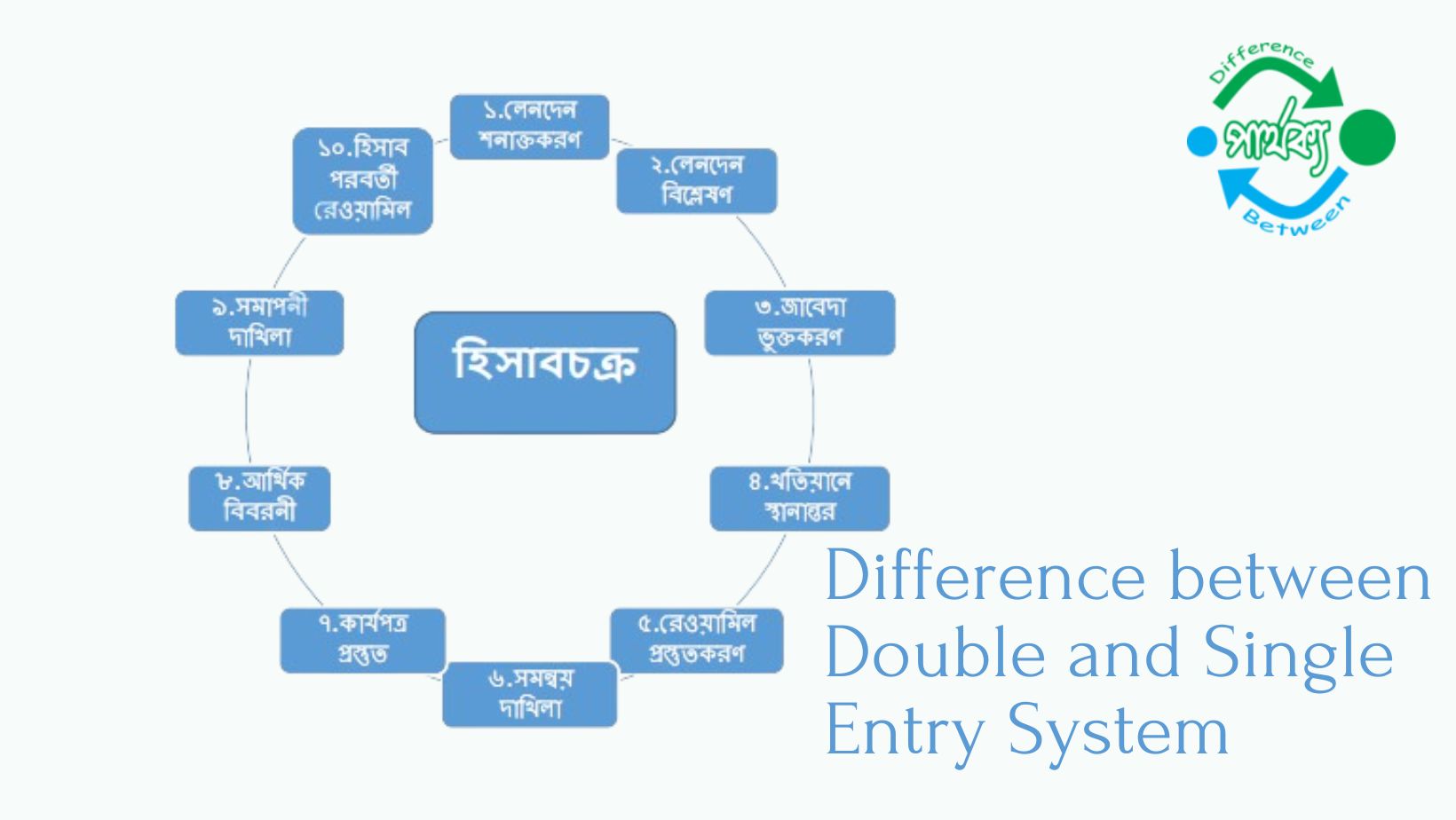

৩. হিসাবরক্ষণ প্রক্রিয়া দু’তরফা দাখিলা পদ্ধতিতে চক্রাকারে সম্পন্ন হয়। যেমন- জাবেদা→খতিয়ান→রেওয়ামিল→চ‚ড়ান্ত হিসাব। অন্যদিকে, একতরফা দাখিলা পদ্ধতিতে হিসাবচক্র মানা হয় না।

৪. দু’তরফা দাখিলা পদ্ধতিতে রেওয়ামিল প্রস্তুত করা হয় বিধায় হিসাবে ভুল সহজে ধরা পড়ে এবং এতে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা সম্ভব হয়। অন্যদিকে, একতরফা দাখিলা পদ্ধতিতে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা যায় না।

৫. প্রতিটি মূলধন ও মূনাফাজাতীয় আইটেমের হিসাব রাখা হয় বিধায় দু’তরফা দাখিলা পদ্ধতিতে সহজেই লাভ-ক্ষতি নিরূপণ করা সহজ। অন্যদিকে, একতরফা দাখিলা পদ্ধতিতে আয়-ব্যয় সংক্রান্ত হিসাব রাখা হয় না বলে প্রকৃত লাভ-ক্ষতি নিরূপণ করা খুব কঠিন।

৬. দু’তরফা দাখিলা পদ্ধতিতে সম্পত্তি ও দায়ের হিসাব স্বতন্ত্রভাবে রাখা হয় বিধায় খুব সহজে আর্থিক অবস্থা নির্ণয় করা যায়। অন্যদিকে, একতরফা দাখিলা পদ্ধতিতে সম্পত্তি ও দায়ের হিসাব রাখা হয় না। এমন কি সম্পত্তি সম্পৃক্ত অবচয়ের হিসাবও রাখা হয় না। ফলে এ পদ্ধতিতে আর্থিক অবস্থা নির্ণয় করা খুব কঠিন।

৭. দু’তরফা দাখিলা পদ্ধতিতে চুড়ান্ত হিসাব প্রণয়নের পর এর অধিভুক্ত হিসাবের আইটেমগুলোর মধ্যে তুলনামূলক বিশ্লেষণ হিসাববিজ্ঞানের অন্যতম কাজ। এই পদ্ধতিতে এ কাজটি করা যায়। অন্যদিকে, একতরফা দাখিলা পদ্ধতি চুড়ান্ত হিসাব প্রণয়নের পর এর অধিভুক্ত হিসাবের আইটেমগুলোর মধ্যে তুলনামূলক বিশ্লেষণ সম্ভব নয়।

৮. দু’তরফা দাখিলা পদ্ধতিতে হিসাব সংক্রান্ত তথ্যাদি সরবরাহ করা খুব সহজ। কম্পিউটার প্রযুক্তি ব্যবহারের মাধ্যমে এই পদ্ধতিতে তথ্য সরবরাহ করা আরো সহজ করা যায়। অন্যদিকে, এই পদ্ধতিতে হিসাব অগোসালোভাবে রাখা হয় বিধায় তথ্য সরবরাহ করা খুব কঠিন ও সময় সাপেক্ষ।

৯. যেহেতু দু’তরফা দাখিলা পদ্ধতির বৈজ্ঞানিক ভিত্তি আছে তাই এর গ্রহণযোগ্যতা অনেক বেশি। অন্যদিকে, একতরফা দাখিলা পদ্ধতিতে বৈজ্ঞানিক পদ্ধতিতে হিসাব রাখা হয় না বিধায় এর গ্রহণযোগ্যতা অনেক কম।

১০. এক্ষেত্রে হিসাব প্রক্রিয়া সুবিন্যস্ত ও নিয়মতান্ত্রিক। সুতরাং দু’তরফা দাখিলা পদ্ধতিতে অনায়াসে জালিয়াতি ধরা পরে। অন্যদিকে, একতরফা দাখিলা পদ্ধতি প্রক্রিয়ায় হিসাবের জালিয়াতি ধরা প্রায় সময়ই সম্ভব হয় না।

১১. দু’তরফা দাখিলা পদ্ধতিতে পৃথক পৃথক ব্যয় ও আয়ের হিসাব রাখা হয় বলে অপ্রয়োজনীয় ব্যয় নিয়ন্ত্রণ করে আয় বৃদ্ধি করা সম্ভব হয়। অন্যদিকে, একতরফা দাখিলা পদ্ধতির ক্ষেত্রে আয়-ব্যয়ের কোন সঠিক হিসাব রাখা হয় না। তাই ব্যয় নিয়ন্ত্রণ সম্ভব হয় না।

১২. দু’তরফা দাখিলা পদ্ধতিতে হিসাবরক্ষণ অপেক্ষাকৃত জটিল কাজ। তাই হিসাবরক্ষণে অভিজ্ঞ ব্যক্তি ছাড়া যে কেউ এই পদ্ধতিতে হিসাব রাখতে পারে না। অন্যদিকে, একতরফা দাখিলা পদ্ধতি এটি একটি সহজ এবং সাধারণ হিসাবরক্ষণ ব্যবস্থা। তাই যে কেউ এই পদ্ধতিতে হিসাব রাখতে পারে।

১৩. দু’তরফা দাখিলা পদ্ধতিতে হিসাবের ভুল ক্রটি সহজে নির্ণয় ও সংশোধন করা যায়। অন্যদিকে, হিসাবরক্ষণ পদ্ধতি অগোছালো বিধায় একতরফা দাখিলা পদ্ধতিতে সহজে ভুল ক্রটি ধরা যায় না, তাই সহজে সংশোধনও করা যায় না।

১৪. ছোট বড় সকল ব্যবসায়ী, অব্যবসায়ী যে কোন প্রতিষ্ঠানেই দু’তরফা দাখিলা পদ্ধতিতে হিসাব সংরক্ষণ করা যায়। অন্যদিকে, একতরফা দাখিলা পদ্ধতি ব্যক্তিগত ও ক্ষুদ্রায়তন প্রতিষ্ঠানের

উপযোগী হিসাব ব্যবস্থা। কিন্তু কোম্পানীর ক্ষেত্রে মোটেই প্রযোজ্য নয়।